Zadluženost není ostuda. Dnešní svět stojí na půjčkách – na hypotéky by bez nich nedosáhla většina domácností, stejně tak na nové auto nebo vybavení bytu. Přesto existuje tenká hranice mezi zdravým úvěrem a nebezpečnou spirálou. A právě tu často překračuje víc lidí, než by se mohlo zdát. Pojďme se podívat, proč k tomu dochází a jak se z toho dostat zpět na pevnou půdu.

Obsah

Statistiky nelžou: Češi se zadlužují, často i riskantně

Podle průzkumu České bankovní asociace má zkušenost s půjčkou skoro 80 % Čechů. Každý devátý se ale do dluhů dostává způsobem, který už zavání problémem – typicky si půjčují peníze, aby mohli splatit jiné půjčky. Tato spirála končí většinou v exekuci nebo osobním bankrotu.

Na konci září minulého roku přesáhly dluhy českých domácností 2,2 bilionu korun. Problém nenastává, pokud splácíte včas a podle domluvy. Paradoxně banky dávají přednost klientům s historií splácení před těmi, kteří si půjčují poprvé. Ale co dělat ve chvíli, kdy příjmy přestanou stačit?

Čtěte také: Tipy, jak se vypořádat s dluhy a zlepšit svou finanční situaci

Proč si lidé berou půjčky? Často nejde jen o rozmar

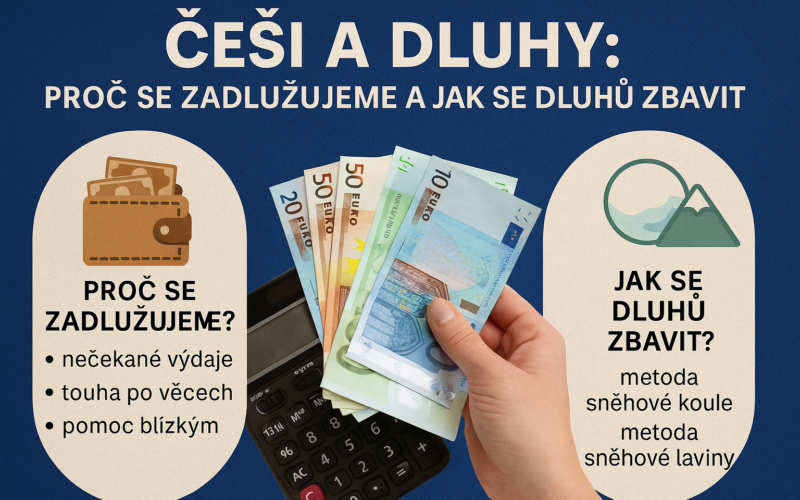

Nejčastějším důvodem, proč se Češi zadlužují, je absence finanční rezervy. Stačí nečekaný výdaj – rozbitá pračka, oprava auta nebo nedoplatek za energie – a peníze jednoduše chybí. Řešení? Kreditní karta, kontokorent nebo krátkodobá půjčka.

Druhou nejčastější motivací je touha po věcech, na které si lidé nechtějí šetřit. Může jít o novou elektroniku, nábytek nebo dovolenou. A třetím důvodem bývá pomoc blízkým – rodičům, dětem nebo partnerovi. V krizových situacích lidé často obětují vlastní finanční stabilitu, aby zachránili někoho jiného.

Kdy je čas zakročit

Zlom obvykle nastává ve chvíli, kdy se půjčky začnou řetězit a člověk ztrácí kontrolu. Mnozí si uvědomí závažnost situace až v momentě, kdy jim dluhy „ujídají“ většinu rozpočtu a nejsou schopní šetřit vůbec nic. Tehdy přichází rozhodnutí: buď s tím něco udělám, nebo mě to semele.

Klíčem k řešení bývá plán. Odborníci doporučují nejprve zjistit, za co všechno pravidelně platíte, a teprve potom hledat prostor pro úsporu. Vyplatí se také omezit výdaje na zbytné věci, najít vedlejší příjem nebo lépe rozvrhnout rozpočet.

Jak se dluhů zbavit: dvě metody, které fungují

Při cestě ven z dluhové pasti pomáhají dvě osvědčené strategie. Obě mají své výhody i slabiny a každému vyhovuje něco jiného.

1. Metoda sněhové koule

Začněte nejmenším dluhem. Na ten posílejte o něco víc než minimální splátku, zatímco u ostatních hradíte jen minimum. Jakmile jeden dluh splatíte, přidejte jeho splátku k dalšímu v pořadí. Tak se dluhy postupně nabalují jako sněhová koule – a hlavně rychle ubývají. Výhodou je motivace, protože vidíte pokrok. Nevýhodou může být, že nejmenší půjčka nemusí být ta s nejvyšším úrokem.

2. Metoda sněhové laviny

Tady se naopak soustředíte na dluh s nejvyšším úrokem. Nejprve splácíte ten, ostatní zatím necháte „na minimu“. Výsledkem je, že celkově zaplatíte méně – i když první úspěch přijde později. Metoda je efektivnější z hlediska nákladů, ale psychicky náročnější.

Rizikové skupiny a kdo si vede nejlépe

Nejvíce se zadlužují lidé ve věku 36–44 let. Z průzkumů také vyplývá, že častěji se zadlužují muži než ženy a největší potíže mají lidé s nižším vzděláním. Opačně jsou na tom mladí do 26 let a senioři s maturitou nebo vysokoškolským vzděláním – ti se chovají z hlediska půjček nejzodpovědněji.

Mohlo by vás zajímat: Šokující praktiky finančních poradců: Klienti v Česku jako snadná kořist

Od dluhů k investicím: jde to

Dobrá zpráva je, že cesta z dluhů může vést až ke spoření a investování. Jakmile se zbavíte prvních závazků, získáte prostor i návyk na to, že „něco zůstává“. Postupem času tak začnete tvořit rezervu, která zabrání dalším půjčkám. A možná se vám otevře cesta i k budování finanční nezávislosti.

Zbavit se dluhů chce čas, disciplínu a odhodlání. Ale výsledek za to stojí – klidný spánek, jistota a nové finanční cíle.

Zdroj: seznamzpravy