Cesta k finanční nezávislosti nemusí být jen pro bohaté. Pokud patříte mezi ty, kteří si myslí, že s běžným platem nelze vybudovat stabilní pasivní příjem, je čas tenhle mýtus rozbít. Právě disciplína, důslednost a správné návyky hrají hlavní roli – ne výše výplaty.

Obsah

Co vlastně znamená finanční nezávislost?

Pro každého může mít jinou podobu – někdo si ji představí jako život bez práce, jiný jako svobodu změnit zaměstnání, kdykoli chce, nebo mít klidné spaní bez finančního stresu. Klíčové je si jasně určit, co pro vás osobně finanční nezávislost znamená a jaký cíl chcete dosáhnout.

Čtěte také: Generace Z a bydlení: proč mladí Češi hledají cestu k vlastnímu domovu přes investice

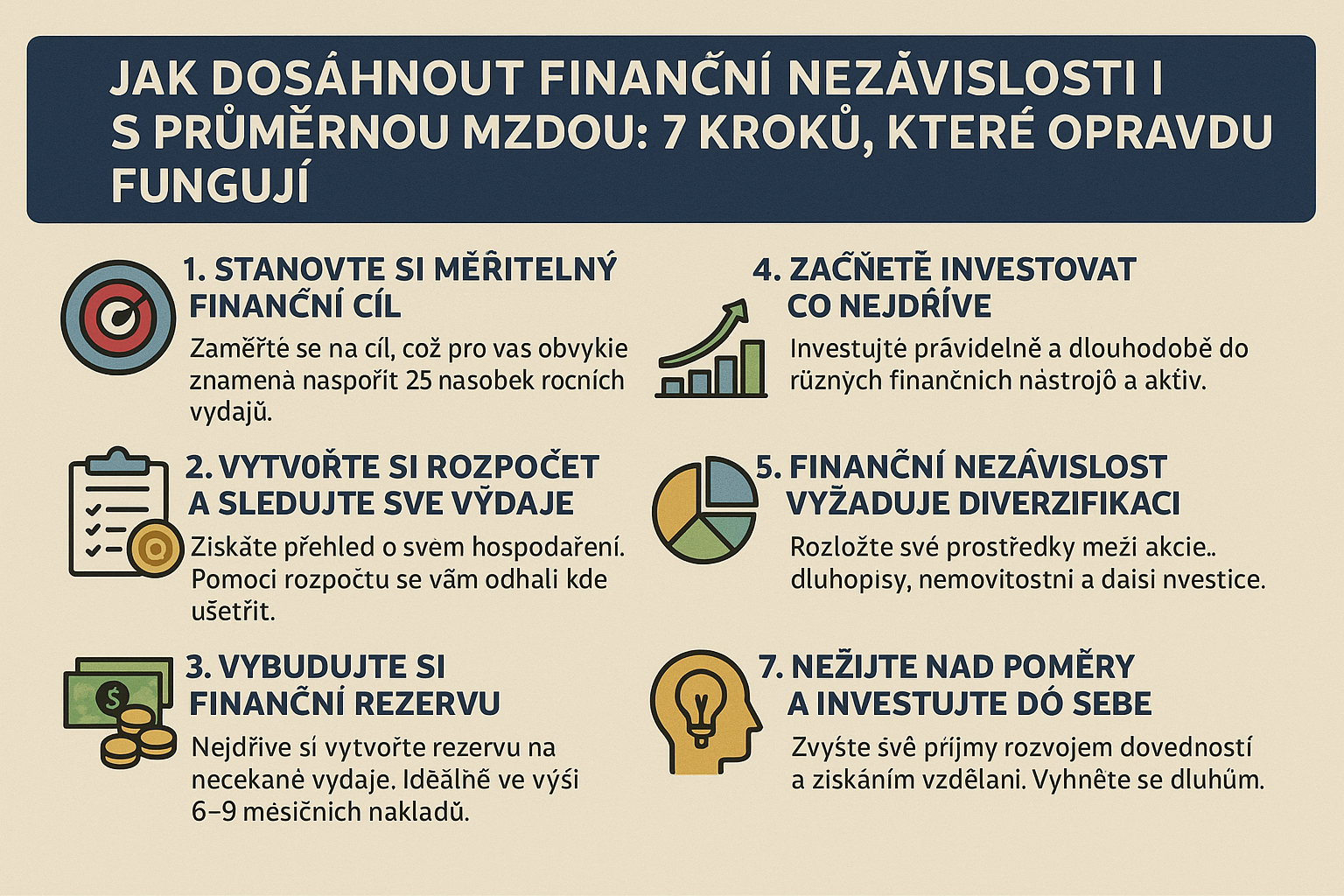

1. Stanovte si měřitelný finanční cíl

Jednoduché pravidlo říká: potřebujete přibližně 25násobek svých ročních výdajů. Pokud například měsíčně utratíte 30 000 Kč, váš cíl bude 9 milionů. Tato částka vám může zajistit pravidelný měsíční výběr ve výši 4 % bez vyčerpání kapitálu po dobu minimálně 30 let.

2. Vytvořte si rozpočet a sledujte své výdaje

Bez rozpočtu nemáte přehled o tom, kam vaše peníze mizí. Teprve až si vše zaznamenáte, zjistíte, kde lze ušetřit a kolik můžete měsíčně investovat. Většina Čechů tvrdí, že šetří, ale málokdo má skutečně promyšlený finanční plán.

3. Vybudujte si finanční rezervu

Než začnete investovat, potřebujete likvidní rezervu na nečekané výdaje – ideálně šest až devět měsíčních nákladů. Tato jistota vás ochrání před prodejem investic ve špatný čas. Rezerva by měla být snadno dostupná, například na spořicím účtu.

4. Začněte investovat co nejdříve

Čas hraje ve váš prospěch. Čekání na „správný okamžik“ často znamená promarněnou příležitost. I při investování v době maxim trhů může být dlouhodobý výnos překvapivě vysoký. Pravidelné investování – třeba 7 000 Kč měsíčně – se zhodnotí díky efektu složeného úročení do několika milionů korun.

5. Finanční nezávislost vyžaduje diverzifikaci

Většina Čechů má většinu majetku v nemovitostech. To může být rizikové, zejména pokud dojde k propadu trhu. Dlouhodobě stabilnější výsledky přináší kombinace různých aktiv – akcie z USA a Evropy, dluhopisy, zlato, hotovost i ETF. Důležitá je i měnová diverzifikace.

6. Investujte chytře a levně

Poplatky umí nenápadně ukrajovat z výnosů. Rozdíl mezi správcovským poplatkem 0,2 % a 2 % může během třiceti let znamenat miliony rozdílu. Robo-advisory platformy (např. Portu nebo Fondee) nabízí nízké náklady a automatickou správu portfolia, což je ideální start pro začátečníky.

7. Nežijte nad poměry a investujte do sebe

Vzdělání a rozvoj dovedností jsou nejlepší investicí. Zvyšují vaši hodnotu na trhu práce a přináší vyšší příjem. Současně je důležité nezadlužovat se kvůli zbytným věcem – nový telefon, auto na leasing nebo dovolená na splátky mohou výrazně oddálit vaši cestu k finanční svobodě.

Mohlo by vás zajímat: Požadavky na marži pro opce: Co musí vědět každý obchodník

Kouzlo složeného úročení

Složené úročení je jeden z nejmocnějších nástrojů v investování. Umožňuje výnosům, aby samy generovaly další zisk. Klíčem je reinvestování – nevybírat zisky, ale nechat je pracovat dál. Čím dříve začnete, tím větší efekt to má. Pravidlo 72 vám ukáže, za kolik let se vaše investice zdvojnásobí – stačí vydělit 72 očekávaným výnosem v procentech.

Nezapomeňte na daňovou optimalizaci a výběr vhodné platformy

Finanční nezávislost není jen o výnosech, ale i o tom, kolik si z nich reálně necháte. Právě proto je důležité rozumět daňovým dopadům jednotlivých investičních nástrojů. V Česku například platí časový test – pokud držíte cenný papír déle než tři roky (nebo šest měsíců při objemu do 100 000 Kč za rok), výnos z prodeje je od daně osvobozen. To je výhoda, kterou mnoho investorů přehlíží. Je také dobré věnovat pozornost tomu, zda broker nabízí automatické vyplňování daňových přiznání, jak účtuje poplatky za převod měn nebo nákup zahraničních ETF. Právě výběr správné platformy – ať už jde o robo-advisory nástroj, nebo klasického brokera – může znamenat rozdíl mezi úspěchem a stagnací. Kromě toho stále více lidí využívá dlouhodobý investiční produkt (DIP), který přináší daňové výhody a umožňuje čerpat příspěvky od zaměstnavatele – ideální nástroj pro ty, kteří chtějí budovat dlouhodobé portfolio s podporou státu.

Shrnutí

Finanční nezávislost není výsadou vyvolených. Je dosažitelná pro každého, kdo si vytvoří plán, bude se ho držet a začne investovat včas. Nejde o rychlé zbohatnutí, ale o budování jistoty, která vám v budoucnu dá svobodu rozhodovat o vlastním čase, práci i životním stylu.

Nejčastější otázky (FAQ)

1. Je možné dosáhnout finanční nezávislosti i bez vysokého platu?

Ano, klíčem je disciplína, dlouhodobé plánování a pravidelné investice, nikoliv výše příjmu.

2. Kolik si mám odkládat měsíčně, pokud chci být finančně nezávislý?

Ideálně 15–20 % čistého příjmu. Při průměrné mzdě to může být kolem 7 000 Kč měsíčně.

3. Co když začnu investovat pozdě? Má to smysl?

Ano. I menší částky investované v pozdějším věku pomáhají snížit závislost na státním důchodu.

4. Je lepší investovat přes fondy nebo sám?

Začátečníkům se doporučují robo-platformy nebo ETF. Později lze přejít na přímé investování.

5. Jak si vytvořím finanční rezervu?

Začněte postupně odkládat část výplaty na spořicí účet, cílem je 6–9násobek měsíčních výdajů.

Zdroj: aktualne.cz